| ABOUT Mon Kakebo 2017, Dominique Loreau / @flammarion |

J’ai vraiment voulu commencer cette année sur plein de bonnes notes – et un tas de post-it. Mon agenda est respecté depuis janvier, j’ai les factures archivées et payées en temps et en heure, je ne rate pas un rendez-vous et gribouille tout ce qu’il y a à retenir/améliorer/envisager dans les mois à venir.

J’ai vraiment voulu commencer cette année sur plein de bonnes notes – et un tas de post-it. Mon agenda est respecté depuis janvier, j’ai les factures archivées et payées en temps et en heure, je ne rate pas un rendez-vous et gribouille tout ce qu’il y a à retenir/améliorer/envisager dans les mois à venir.

J’ai été jusqu’à m’offrir un énorme tableau blanc (la gigantesquitude, presqu’aussi grand que moi) juste pour organiser le planning du blog – c’est dire si j’ai une vraie volonté filofaxienne qui m’habite depuis quelques semaines.

Et bon, oui, aussi le réflexe facile sur internet quand je passe en caisse pour une connerie.

J’avais tellement de motivation à revendre que j’avais recherché un moyen pour éplucher mes revenus, entrées et sorties, voir si cela pouvait m’apporter un autre changement bénéfique, mais il faut croire que certains bouquins sur le sujet ne marchent pas de concert avec ma manière de voir les économies.

Fin de l’année passée, j’avais sorti les grands moyens dans l’espoir d’arriver à un mieux monétaire et de pouvoir mettre un peu de mon salaire de côté et investi dans un Kakebo.

A la base, il s’agit d’un petit livre de comptes de la ménagère japonaise dans lequel elle était censée rapporter toutes ses dépenses afin de pouvoir faire face aux imprévus et s’assurer ainsi une vie sereine, sans surprises – tout du moins sur le plan du money money money. Il paraît que c’est aussi une tradition familiale et qu’on fourre ce genre de carnet dans le sac à dos des gosses qui doivent commencer à gérer leur argent de poche, histoire de les mettre sur le droit chemin avant la fin de l’adolescence.

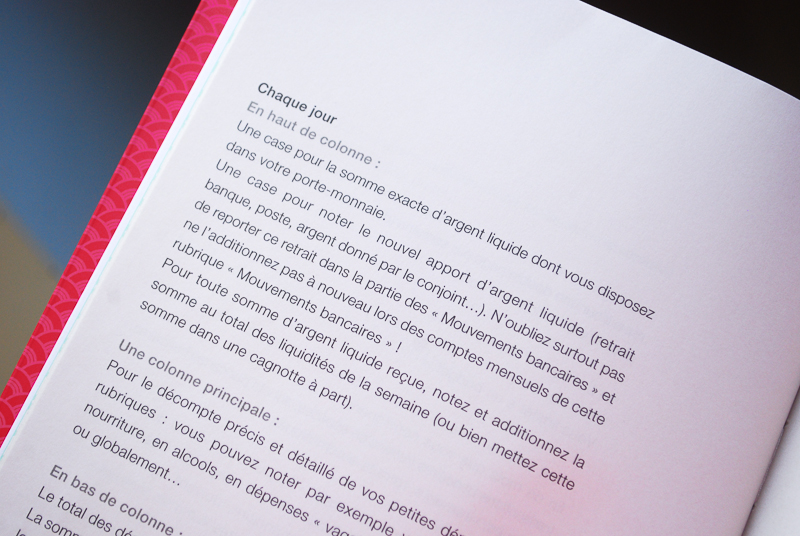

Dans l’absolu, il incite à se poser chaque jour et y noter tous les apports et reports d’argent, avec combien d’espèces on a débuté la journée et avec combien on la finit, les prévisions budgétaires du mois/de l’année, mettre des libellés pour chaque dépense (food – soirée entre potes – transports – loisirs) histoire d’évaluer le montant de chaque catégorie.

Le bouquin est divisé en semaines, dans lesquelles on va consciencieusement écrire ce que l’on a eu comme mouvements financiers pendant la journée, pourquoi, le plus en détail possible. On a une rubrique de notes, une autre pour les montants prévus – par exemple « 15 euros pour le bus toutes les deux semaines », et un résumé du total par poste de dépense.

A la fin de chaque mois, on retrouve une double-page réservée aux cartes bancaires, où l’on détaille les chèques/virements émis, les retraits comme les prélèvements, en mentionnant la date et le compte concerné.

Enfin, dans les dernières feuilles, on a un récapitulatif annuel, un général, celui des dépenses énergétiques, des crédits véhicules et immobilier, des assurances, du suivi médical, du poids, des cadeaux reçus et offerts, des repas et réceptions (avec le nombre de convives, le menu), les livres lus et films vus, les projets à venir et leur somme.

Chaque soir de janvier, j’ai essayé de tout noter comme une artiste de l’euro, mais j’ai très vite compris que ce genre de système n’était vraiment pas fait pour moi :

- trop de minutie : à mon sens, il y a un grand écart entre « avoir une idée » de ce qu’on dépense et TOUT noter jusqu’au moindre cent donné à la boulangère. J’ai un mi-temps, donc je devrais plutôt être à cheval sur mes investissements quotidiens, mais les détails poussés à l’extrême m’ont refroidie

- les relevés bancaires : je dépensais plus par carte que par monnaie, du coup la double-page des comptes en banque me paraissaient ridiculement petite. Aussi, il n’y a pas d’encart pour le total du jour écoulé, les espaces sont trop exigus pour y écrire ce que je veux

- les envies : un mal pour un bien, mais on réfléchit à deux fois avant de s’offrir une couque au chocolat, juste parce qu’on sait qu’on devra reporter l’évènement dans le récapitulatif quotidien

Il m’a pourtant amené à avoir de nouveaux réflexes, je trouve d’ailleurs que la première partie du bouquin est de bon conseil et qu’elle permet de mettre en place quelques solutions efficaces.

Il m’a pourtant amené à avoir de nouveaux réflexes, je trouve d’ailleurs que la première partie du bouquin est de bon conseil et qu’elle permet de mettre en place quelques solutions efficaces.

Par exemple, mes dépenses pour la nourriture se font presque exclusivement en cash maintenant : je retire une somme donnée chaque lundi et l’utilise pour mes courses. Avoir de l’argent en main permet de MIEUX se rendre compte de ce qu’on achète (ça paraît con, mais en ne payant que par carte, je dépensais beaucoup plus).

Ensuite, j’ai défini un budget moyen pour la semaine et une liste des domiciliations récurrentes. Je sais donc plus ou moins de quelle somme « libre » je dispose chaque début de mois – quand tu ne l’as jamais fait, tu brûles plus facilement ton salaire dans les 15 premiers jours qui suivent la paie.

J’ai un « coussin financier » en devenir, qui permet de faire face aux imprévus : pas besoin de gagner des milles et des cents pour mettre de côté – si tu es limité au niveau du budget, de 1 à 2 euros par jour dans une tirelire permettent de finir l’année avec une enveloppe allant de 350 à 600 euros. Si on peut mettre plus, on économise encore davantage !

L’idée est surtout de comprendre que ce n’est pas parce qu’on a des rentrées d’argent réduites qu’on ne peut pas se permettre d’épargner. Dans le livre, Dominique Loreau évoque qu’un mode de vie économiquement sain se résume à 50% du revenu investi dans ce qui est basique (loyer, nourriture), 25% dans les loisirs (sorties, vêtements), et 25% dans l’épargne.

Et normalement, en suivant ce genre de répartition, on doit OBLIGATOIREMENT arriver à une meilleure gestion générale de son pécule mensuel.

J’aurais vraiment voulu que ça marche entre ce livre de comptes et moi, mais après 15 jours de bataille, j’ai lâché prise. D’abord parce que j’ai déjà fait des économies en appliquant ce que j’ai cité ci-avant, ensuite parce que je dépense maintenant moins en espèces que par carte – et rien que ça, ça m’aide énormément.

Le design des pages m’a donné des idées pour créer mon propre kakebo, moins détaillé, plus libre et surtout plus adapté à mon mode de vie. Le problème de ce genre de bouquin étant qu’on n’a pas tous la même vision du foyer – je gère mon argent, personne n’a de regard sur ce que je branle avec mes euros – ni de ce qu’on gagne.

Et ce carnet donne l’impression d’un rapport trop inégal entre économie et plaisir de vivre.

Il avance également qu’il contribue à « une meilleure entente au sein du couple, (…) la mauvaise foi n’est plus de mise ». La confiance règne, dis-moi…

Apparemment, l’auteur l’a adapté à la sauce Occidentale – nous serions plus enclins à l’usage d’une carte de crédit qu’un japonais moyen – mais je ne retrouve pas mes balises habituelles comme une case épargnes multiples, une case mouvements du compte à vue uniquement, n’ayant pas de carnet de chèque, une carte de crédit rarement utilisée. La seule page viable étant celle des dépenses en espèces.

Bref, j’ai dépensé 14 euros dans un cahier de comptes qui ne me servira à rien dans sa forme actuelle. Allez le feuilleter, voyez si sa vous correspond ou vous parle, j’aurais plutôt tendance à suivre le chemin de Laetitia avec un template basique par jour ou semaine, ou en tout cas une popote maison qui colle à mes finances et comment je joue avec.

Parce que passer trois heures juste pour essayer de dépatouiller chaque ticket de caisse me semble irraisonnable et une vraie perte de temps. Rien qu’en n’achetant pas en double et en définissant des sommes de base par poste, j’ai réussi à économiser une belle petite somme.

Cela me semble plus réaliste qu’un tableau dans lequel je devrais consigner toutes les pièces qu’il me reste dans la sacoche chaque soir.

Je suis pas Picsou, bordel de chnul.

Des bisous les Caribous !

Acheté 14 euros à la Fnac

Ahhhhh

Pareil.

J’ai essayé deux années de suite et je n’ai pas tenu, jamais, pas plus de quelques mois.

Mais comme toi, ça m’a aidé à réaliser certaines choses, à dépenser autrement, moins? Peut-être pas mais mieux, a m’organiser sur plusieurs période à la fois. Le temps de la semaine, celui du mois et le temps plus long de l’année. J’ai moins de fin de mois difficile parce que j’ai dépensé trop au début du mois, par contre, Non, je n’ai toujours pas de sous de côté. Mais ça viendra. (?)

J’avoue une petite joie à l’idée que tu sois pas Picsou, c’est beaucoup trop déprimant les gens qui gère tellement bien leur budget qu’ils mettent plein de sous de côté alors que j’en suis incapable. (Et le fait de ne pas gagner assez est une fausse excuse.)

Mais un jour, on y arrivera aussi. Un jour…

Non?

Même « résolution » ici en ce début d’année ! Essayer de comprendre comment je dépense/pour quels achats m’a semblé nécessaire pour réussir à épargner un peu et ne plus finir systématiquement à découvert… Et j’avoue que le kakebo dont tu parles me semblait très laborieux et pas du tout adapté à mon style de vie, ton avis me conforte donc dans cette idée 🙂

En revanche, pour me rendre compte de mes dépenses, j’ai épluché mes trois derniers relevés de comptes de 2016 et noté scrupuleusement toutes mes dépenses dans une appli iphone pendant le mois de janvier. Un mois ça m’a suffi pour me rendre compte de la quantité de fois incroyable où je sors de l’argent (en monnaie, en CB ou sur internet) et à comprendre où file mon argent. Du coup, je suis passée assez rapidement de la fille qui jette vaguement un oeil à son compte en banque à celle qui parvient à planifier certaines dépenses sur l’année. Est-ce que ça tiendra ? On verra à l’automne au moment de payer les impôts !

Haha, j’espère que ça tiendra pour toi 😀

Moi j’utilise une appli sur mon téléphone et c’est simple et pratique ! Il en existe plein, moi sur Android le mieux que j’ai trouvé s’appelle AFinances. Tu peux y noter tes prélèvements mensuels et ta paye, et ensuite j’entre mes dépenses au fur et à mesure (dès que je sors du magasin, ou qd j’arrive à la maison). Tu vois ainsi combien il te reste, tu as aussi de beaux graphiques qui regroupent les dépenses par thèmes, etc. Bref , je ne m’en passe plus !

aaaah, merci pour le partage. Je suis définitivement de la team papier pour ma part 😀